Se você acompanha as notícias econômicas, certamente já ouviu falar sobre a Taxa Selic. Mas você realmente sabe o que ela significa e como ela mexe com o seu sonho de comprar um imóvel ou fazer um investimento no mercado imobiliário?

A resposta pode ser mais direta do que você imagina.

Toda vez que o Banco Central decide subir ou baixar a Selic, essa decisão impacta diretamente no valor das parcelas do seu financiamento, na facilidade de conseguir crédito e até mesmo no momento certo de fechar um negócio imobiliário.

Neste artigo, vou te explicar de forma simples como a Selic funciona, qual é o cenário atual e o que isso significa na prática para quem quer comprar ou investir em imóveis.

Mas afinal, o que é a Taxa Selic?

A Selic é a taxa básica de juros da economia brasileira. Ela é definida pelo Copom (Comitê de Política Monetária) do Banco Central e funciona como uma espécie de termômetro do crédito no país.

Pensa assim: quando o Banco Central sobe a Selic, está dizendo para o mercado que o dinheiro vai ficar mais caro. Quando ela cai, o recado é o contrário, o crédito fica mais barato e acessível.

“Ok, entendi. E por que isso importa para o mercado imobiliário?”

Isso importa porque a grande maioria dos imóveis no Brasil é comprada via financiamento bancário e o custo desse financiamento está diretamente ligado ao nível da Taxa Selic.

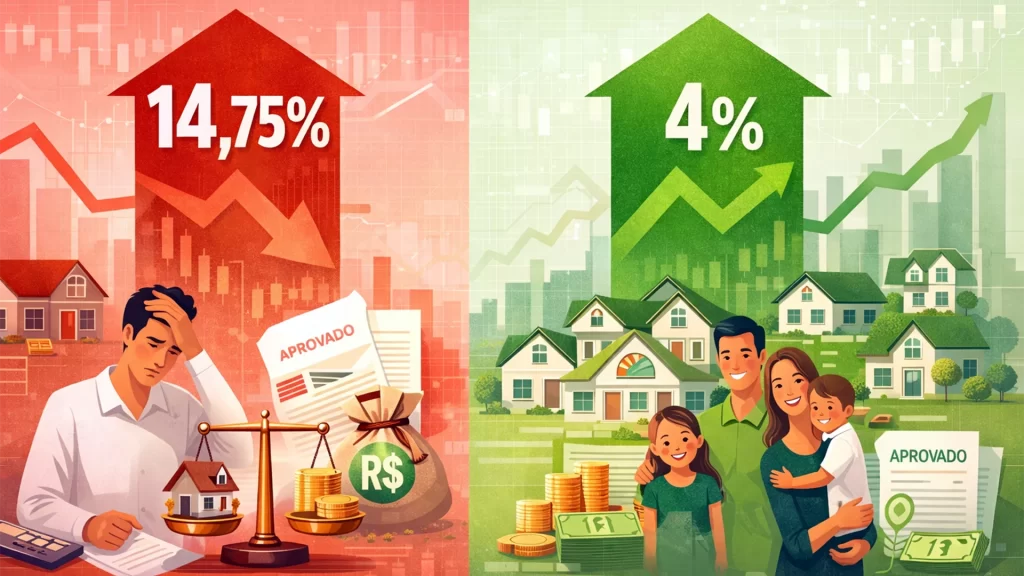

O Cenário Atual: Selic em 14,75% ao ano

Para entender o momento que estamos vivendo, é importante olhar para os números recentes.

Ao longo de 2025, a Selic chegou a 15% ao ano, o maior patamar em quase 20 anos. Esse ciclo de alta foi motivado pelo objetivo do Banco Central de controlar a inflação, que se manteve acima da meta oficial.

Porém, o que chamou a atenção foi que, mesmo com os juros nesse nível elevado, o mercado imobiliário mostrou uma resiliência surpreendente.

Em 2025, foram lançadas mais de 453 mil unidades residenciais no Brasil, um recorde histórico, e além disso foram vendidas mais de 426 mil unidades, com crescimento de 5,4% em relação ao ano anterior.

E agora, em 2026, as perspectivas apontam para o início de um ciclo de queda gradual da Selic, o que pode abrir uma janela muito interessante para quem está pensando em comprar ou investir.

Como a Selic Afeta o Financiamento Imobiliário na Prática

Vamos a um exemplo concreto para você entender melhor. Imagine que você quer financiar um apartamento de R$ 600 mil.

Com a Selic mais alta, os bancos cobram taxas maiores no financiamento, que hoje variam entre 10,26% e 12% ao ano, acrescidas da Taxa Referencial (TR).

Isso significa parcelas mais pesadas e um valor total financiado menor aprovado pelo banco.

Agora, quando a Selic cai, as instituições financeiras reduzem gradualmente essas taxas.

O resultado? Parcelas menores, maior capacidade de compra e mais facilidade na aprovação do crédito.

Na prática, os efeitos de uma Selic mais alta são:

- Parcelas mensais mais caras no financiamento

- Menor valor de crédito aprovado pelos bancos

- Redução do poder de compra das famílias

- Aplicações de renda fixa tornam-se mais atrativas do que o investimento em imóveis

Já quando a Selic cai, o cenário muda completamente:

- Crédito mais barato e acessível

- Mais famílias qualificadas para o financiamento

- Aumento da demanda por imóveis

- Valorização natural dos imóveis com o aquecimento do mercado

Segundo estudos do setor, cada ponto percentual de queda na taxa básica tem o potencial de incluir cerca de 160 mil novas famílias no mercado de financiamento imobiliário. Ou seja, o impacto é gigante.

“E o Mercado de Aluguel? Também é Afetado?”

Sim, e muito!

Quando a Selic está alta e comprar um imóvel fica mais difícil, uma parcela grande da população que estava planejando a compra acaba optando por continuar alugando.

Isso aumenta a demanda por locações, especialmente nas regiões metropolitanas, o que naturalmente pressiona os preços dos aluguéis para cima.

Para quem já tem imóveis para alugar, esse cenário pode ser bastante favorável. O retorno do aluguel tende a crescer em períodos de juros elevados, tornando o investimento imobiliário ainda mais atrativo para quem pensa no longo prazo.

Comprar Agora ou Esperar a Selic Cair?

Essa é a pergunta que todo mundo faz. E a resposta honesta é: depende do seu objetivo e do seu momento de vida.

Mas há um ponto muito importante que muita gente ignora: o impacto da Selic nas taxas de financiamento não é imediato.

Segundo a Abrainc (Associação Brasileira de Incorporadoras Imobiliárias), a Selic demora cerca de 6 meses para se refletir de forma concreta nas taxas de crédito imobiliário.

Isso significa que quem compra agora, ainda com juros mais altos, pode se beneficiar tanto de preços que ainda não foram reajustados quanto da possibilidade de portabilidade de crédito no futuro, migrando para taxas menores quando elas aparecerem.

Outro ponto relevante: quando a Selic cai e o crédito fica mais barato, a demanda aquece, a concorrência entre compradores aumenta e os preços dos imóveis tendem a subir. Ou seja, esperar demais pode significar pagar mais caro.

Conclusão

A Taxa Selic é, sem dúvida, um dos fatores mais importantes para quem pensa em comprar ou investir em imóveis.

Ela influencia diretamente o custo do financiamento, a demanda por locações, a valorização dos imóveis e o apetite dos investidores.

O mais importante, porém, é entender que o mercado imobiliário não precisa de juros baixos para ser uma boa oportunidade. Ele precisa de estratégia.

E por falar em estratégia inteligente, existe uma forma de investir em imóveis que simplesmente elimina o problema dos juros bancários da equação: a Obra por Administração.

Nesse modelo, também chamado de construção a preço de custo, você paga apenas pelos custos reais da obra, sem financiamento bancário, sem juros e sem encargos escondidos.

Pensa só: enquanto quem financia um apartamento pelo banco paga juros que podem chegar a mais de 10% ao ano sobre o saldo devedor, quem investe via Obra por Administração paga apenas o custo real do que está sendo construído.

Quer entender como esse modelo pode se encaixar no seu momento de vida e no seu planejamento financeiro?

Converse com um dos nossos consultores da ArtLar Engenharia e juntos podemos analisar as melhores oportunidades para o seu perfil e momento de vida.